Depuis la loi n° 90-1258 du 31 décembre 1990, les professionnels libéraux ont la possibilité d’exercer leur activité dans des sociétés de forme commerciale mais à objet civil : les sociétés d’exercice libéral (SEL).

Jusqu’à cette époque, les seules formes d’exercice en société qui étaient autorisées dans la plupart des professions libérales réglementées étaient la société civile professionnelle (SCP) ou la société civile de moyens (SCM). La SCM n’étant qu’une structure de moyens (matériel ou secrétariat commun), la SCP ou l’association sous forme de société de fait se sont rapidement révélées inadaptées au développement de cabinets libéraux devenus des entreprises à part entière.

La loi du 31 décembre 1990 a connu au départ un engouement faible, le mode d’exercice en profession libérale étant souvent associé à un besoin d’indépendance et de liberté corrélé à un fonctionnement simple, et il est vrai que le démarrage d’un cabinet en activité individuelle libérale apparaît comme le mode d’organisation naturel.

Mais l’augmentation constante des prélèvements fiscaux et sociaux a amené des praticiens en exercice à revoir leur organisation et l’adoption de la forme juridique de société d’exercice libéral a commencé à se développer au début des années 2000.

Le praticien est parfois perdu dans ce qu’il lit ou entend à propos des SEL. Les défenseurs de cette forme juridique mettent en avant ses avantages fiscaux et sociaux, alors que ses détracteurs les minimisent. La question de la responsabilité tient également une place importante. Les SEL sont des structures dont la responsabilité des associés est limitée au montant des apports, alors que cette responsabilité est indéfinie dans un cabinet individuel. La moindre défaillance de l’entreprise entraîne donc la responsabilité de l’exploitant sur le passif, inconvénient que l’on ne rencontre pas en SEL, sauf faute de gestion avérée.

Mais ce qui décide souvent les praticiens à passer en SEL est l’importance d’un investissement à réaliser, notamment un investissement immobilier. Nous verrons ainsi comment une structure de type SCI (société civile immobilière) peut être accouplée à celui d’une SEL.

1. LA TRANSFORMATION DU CABINET LIBERAL EN SOCIETE D'EXERCICE LIBERAL (SEL)

1.1 Cadre juridique, fiscal et social de la SEL

La société d’exercice libéral (SEL) est un type de société créé entre plusieurs personnes physiques ou morales pour l’exercice d’une profession libérale réglementée (1). Tout comme les SCP, les SEL sont des sociétés à objet civil. Mais contrairement aux SCP, les SEL sont des sociétés de capitaux soumises à l’impôt sur les sociétés. Ce ne sont donc pas les associés qui paient l’impôt sur les bénéfices (IS), mais la société elle-même. Si le praticien est le seul associé d’une SELARL, il doit expressément opter pour l’IS.

Actuellement, cet impôt est de 15 %, jusqu’à 38 120 € de bénéfice, et de 28 % au-delà (2).

Les rémunérations versées aux praticiens exerçant dans la SEL sont déductibles des bénéfices et bien entendu imposées à l’impôt sur le revenu chez les bénéficiaires. Mais ceux-ci peuvent décider de prendre tout ou partie de leur rémunération sous forme de dividendes, c’est-à-dire sur le résultat net de la SEL après IS.

Les SEL peuvent prendre diverses formes:

- SELARL: société d’exercice libéral à responsabilité limitée) : c’est la forme la plus répandue, qui rappelle le principe de la célèbre SARL. La SELARL est soumise à l’impôt sur les sociétés, et les gérants majoritaires relèvent du régime des travailleurs non-salariés.

- SELAS (société d’exercice libéral par actions simplifiée) : à l’image des SAS, c’est une structure souple qui offre une grande liberté statutaire. Ses dirigeants sont assimilés à des salariés.

- SELAFA (société d’exercice libéral à forme anonyme) : c’est une société qui fonctionne sur le modèle de la SA.

- SELCA (société d’exercice libéral en commandite par actions) : c’est une forme très rare.

En raison des lourdes charges sociales et fiscales pesant sur les salaires, la plupart des praticiens adoptent la forme de SELARL dans laquelle ils cotisent au régime des travailleurs indépendants (comme dans un cabinet libéral individuel).

L’idée couramment répandue est que la SEL permet de capitaliser une partie de ses revenus nets d’impôt. Ce n’est pas faux à condition d’avoir une parfaite maîtrise de ses revenus.

Supposons en effet qu’un praticien disposant d’une part de quotient familial décide de limiter sa rémunération annuelle à 70 000 € environ, correspondant à son bénéfice (100 000 €), déduction faite de l’impôt sur le revenu (23 000 €). Nous supposons également que les charges sociales qu’il supporte correspondent à 30 % du bénéfice. Dans notre simulation, le bénéfice de 100 000 € ressort donc à 143 000 € avant charges sociales.

La comparaison entre le cabinet libéral et le cabinet exploité en société à l’IS est la suivante :

| BNC | SELARL à l’IS |

Résultat | 143 000 € | 143 000 € |

Rémunération |

| 70 000 € (A) |

Charges sociales (30 %) | 42 900 € | 21 000 € |

Résultat net | 100 100 € | 52 000 € (B) |

IS |

| 5 718 € (à 15 %) (3 886 € à 28 %) (C) |

Impôt sur le revenu (après abattement de 10 %) | 23 000 € (taux de 25,54 % pour 1 part) | 13 000 € (taux de 20,63 % pour 1 part) (D) |

Reste en net | 77 100 € | 99 396 € (A + B – C – D) |

Donc, oui, il y a bien une économie par le passage en SELARL, mais à condition que l’associé laisse une partie de sa rémunération dans celle-ci. S’il s’avise de la ressortir sous forme de dividendes, il devra acquitter l’impôt forfaitaire de 30 % (plus connu sous le nom de flat-tax) qui comprend l’impôt sur le revenu à 12,8 % et les prélèvements sociaux à 17,2 % (3), ainsi que les charges sociales devenues obligatoires sur les dividendes des gérants majoritaires de SARL ou de SELARL, étant précisé que les prélèvements sociaux sur les revenus d’activité et ceux frappant le patrimoine ne se cumulent pas, de sorte que dans notre exemple, l’imposition sera limitée à : 12,8 % (IR) et 30 % (charges sociales), soit toute de même 42,80 %.

Le net disponible devient ainsi :

99 396 € – (52 000 € – 5 718 € – 3 836 €) x 42,80 %) : 81 229 €.

Les deux cadres juridiques deviennent alors sensiblement équivalents sur le plan fiscal, quoiqu’il faille ici encore noter un avantage pour la SELARL.

1.2 Les modalités du passage en SEL

1.2.1 Vente du cabinet à la SELARL

Le praticien peut très bien vendre son cabinet libéral à la SELARL, cette vente comprenant alors la clientèle (ou patientèle) et le matériel.

La valeur du cabinet dépend des usages, ainsi que des transactions comparables observées dans la profession. Par exemple, pour des cabinets de chirurgiens-dentistes, une étude d’INTERFIMO révèle que de nombreux cabinets se négocient à 1 fois l’EBE retraité. L’EBE (excédent brut d’exploitation) correspond au résultat d’exploitation avant amortissements et provisions et on parle « d’EBE retraité » lorsque l’on y ajoute la rémunération de l’exploitant majorée des charges. Il s’agit en fait de déterminer la richesse dégagée par l’entreprise avant prise en compte du travail de l’exploitant.

L’intérêt de la cession de la patientèle est de pouvoir créer un compte courant au profit de l’exploitant dans la SELARL, compte courant qui aura déjà supporté l’impôt et que l’associé pourra reprendre au fur et à mesure des excédents de trésorerie. Dans cette configuration, la SELARL peut être créée avec un capital faible.

La solution de la vente du cabinet à une SELARL créée ex nihilo n’est préconisée que si le cabinet est exploité depuis au moins 2 ans et si le taux d’imposition à l’impôt sur le revenu de l’exploitant est supérieur à 30 % car, avec les prélèvements sociaux à 17,2 %, les plus-values à long terme (cabinet exploité depuis au moins 2 ans), sont taxées à ce taux.

Cette solution peut également être préconisée dans l’hypothèse où l’exploitant a acquis son cabinet car, dans ce cas, le prix d’acquisition réduit d’autant l’assiette de la plus-value.

Les droits d’enregistrement dus par l’acheteur (la SELARL) peuvent atteindre 3 % et même 5 % si la valeur du cabinet cédé excède 200 000 €.

1.2.2 L'apport du cabinet libéral à la SELARL

Cette seconde option est souvent choisie car elle n’entraîne aucune imposition.

Le développement et la transmission d’une entreprise individuelle peuvent rendre nécessaire la transformation de cette entreprise en société, notamment pour permettre de faire appel à des capitaux extérieurs.

Or, la transformation d’une entreprise individuelle en société entraîne la taxation immédiate des plus-values constatées à l’occasion de la réalisation de l’apport et cette imposition est de nature à faire obstacle à la réalisation de l’opération.

Pour remédier à cette situation, l’article 12 de la loi 80-1094 du 30 décembre 1980, codifié à l’article 151 octies du CGI, a institué un mécanisme inspiré pour partie du régime des fusions défini à l’article 210 A du CGI et qui permet d’éviter l’imposition immédiate des plus-values constatées du fait de l’apport en société d’une entreprise individuelle ou d’une branche complète d’activité.

Sur le plan des droits d’enregistrement, l’apport effectué lors de la formation d’une société peut être exonéré si l’apporteur prend l’engagement de conserver les titres pendant trois ans.

Dans cette configuration, le capital de la SELARL est composé uniquement d’apport en nature représentatif de la valeur du cabinet libéral. Cette valeur est déterminée sous le contrôle d’un commissaire aux apports (le plus souvent un expert-comptable) que l’apporteur peut choisir lui-même.

Sur le plan juridique, il résulte de l’article L 210-6 du Code de commerce que les sociétés commerciales (auxquelles sont assimilées les SEL) jouissent de la personnalité morale à compter de leur immatriculation au registre du commerce et des sociétés.

Toutefois, sur les plans fiscal et comptable, le Conseil d’Etat considère que l’apport du fonds de commerce d’une entreprise individuelle à une société nouvelle peut avoir un effet rétroactif au jour de l’ouverture de l’exercice d’immatriculation de cette société au registre du commerce et des sociétés. En revanche, la société nouvelle ne peut être imposée à raison des résultats provenant de l’exploitation du fonds, réalisés au cours de l’exercice précédant celui au cours duquel elle a été immatriculée (CE 22-4-1985 n° 39163 et CE 28-2-1997 n° 141459 et 150985).

2. INVESTISSEMENT IMMOBILIER

2.1 Les modalités du passage en SEL

Bien que patrimoine professionnel et patrimoine privé se trouveraient alors confondus, le praticien libéral pourrait très bien réaliser un investissement immobilier professionnel par l’intermédiaire de son entreprise individuelle. Les frais d’acquisition (frais de notaire et d’agence) seraient déductibles de ses résultats, comme les intérêts d’emprunt et l’amortissement de l’immeuble.

L’amortissement de l’immeuble (à ne pas confondre avec l’amortissement du prêt permettant l’acquisition) représente la dépréciation comptable de l’immeuble qui est déductible en charges.

Exemple :

Un médecin acquiert les murs de son cabinet, pour le prix de 600 000 € et emprunte une somme d’égal montant sur 15 ans au taux de 1,46 %. Nous supposons que la valeur du terrain d’assiette (non amortissable) représente 20 % de la valeur totale du bien, et que la construction est amortissable sur 25 ans. La charge d’amortissement déductible chaque année sera de : 600 000 € x 80 % x 4 % : 19 200 €.

Par ailleurs, ce même médecin a acquitté 42 000 € de frais de notaire et 30 000 € de frais d’agence.

Au total, sur la durée du financement (15 ans), le coût de l’emprunt non déductible sur le plan fiscal sera le suivant :

– Remboursements (capital et intérêts) : 683 500 €

– Déduction des frais d’acquisition : – 72 000 €

– Déduction des intérêts d’emprunt : – 83 500 €

– Déduction des amortissements :

19 200 € x 15 ans : – 288 000 €

__________

Total : 240 000 €

Mais notre médecin aura quand même une base imposable supplémentaire de 16 000 € par an (240 000 €/15 ans) sans contrepartie, les locaux ne procurant aucun loyer.

L’autre inconvénient d’une acquisition immobilière par une exploitation individuelle est la fiscalité de la revente du bien.

Supposons en effet que le médecin de l’exemple précédent ait l’opportunité de revendre son bien, acquis pour 600 000 €, dans 15 ans au prix de 1 M€.

Il sera alors soumis, non au régime de la plus-value immobilière des particuliers, mais au régime des plus-values professionnelles.

Dans ce régime, les entreprises relevant de l’impôt sur le revenu et qui cèdent un immeuble affecté à leur propre exploitation depuis au moins 15 années bénéficient d’une exonération de plus-value (art 151 septies B du CGI) mais sur la fraction de plus-value à long terme seulement.

Dans notre exemple et dans 15 ans, l’immeuble sera amorti à concurrence de 288 000 € et cet amortissement déduit correspondra à la plus-value à court terme imposable, soit :

– IR : 288 000 € x 45 % (4) : 129 600 €

– Prélèvements sociaux sur les

revenus d’activité : 288 000 € x 9,7 % : 27 936 €

________

Total : 157 536 €

Ainsi, sur une vente à 1 M€, il restera en net à notre médecin une somme de 842 464 €.

Certes, nous pouvons considérer qu’il s’agit là d’un niveau d’imposition correct, mais qui ne s’améliorera pas avec le temps, contrairement au régime des plus-values immobilières. Tout ce qui sera déduit des BNC pendant la phase de remboursement du prêt sera corrélativement taxé à la sortie. Par ailleurs, le praticien peut très bien, pour des raisons personnelles ou professionnelles, envisager le retrait du bien immobilier dans son patrimoine privé, ce qui est là encore une source d’imposition.

2.2 Investissement par l'intermédiaire de la SELARL

L’investissement direct par la société d’exploitation est généralement déconseillé.

Outre le fait que le bien immobilier se trouve soumis aux aléas de l’exploitation, l’assujettissement de la SELARL à l’IS est très pénalisant en cas de revente. Reprenons notre exemple et supposons que le praticien ait l’opportunité de vendre le bien dans 15 ans pour 1 M€.

Par l’effet des amortissements, la valeur nette comptable de la construction va se réduire de plus en plus et, en cas de revente du bien, l’assiette de la plus-value s’en trouvera augmentée d’autant.

Par ailleurs, toujours en cas de revente, l’appréhension des fonds va se trouver compliquée par la fiscalité de l’IS. Pour les ressortir de la SELARL, il faudra à nouveau payer l’impôt de distribution.

Pour bien comprendre les données du problème, considérons que le bilan de la SELARL se présente comme suit dans 15 ans pour le bien immobilier :

ACTIF | PASSIF |

Terrain : 120 000 € Constructions : 480 000 € – 288 000 € (amortissements) : 192 000 €

TOTAL : 312 000 € | Réserves : 312 000 €

TOTAL : 312 000 € |

Au moment de la vente, l’imposition de la société sera la suivante :

(1 M€ – 120 000 € – 192 000 €) x 25 % (taux d’IS programmé) : 172 000 €.

Et pour ressortir le solde des fonds de la société, soit 828 000 € (1 M€ – 172 000 €), l’imposition, avec la flat-tax à 30 % sera de :

828 000 € x 30 % : 248 400 €.

Ainsi, sur une vente à 1 M€, il ne resterait en net à l’associé que 579 600 €.

2.3 Investissement par l'intermédiaire d'une SCI

Le schéma envisagé est classique et c’est celui adopté par la plupart des chefs d’entreprise.

Une SCI réalise l’investissement et donne en location le bien à la société d’exploitation qui lui verse un loyer, lequel permet à la SCI de rembourser le prêt.

En cas de revente du bien, la plus-value se trouve soumise au régime des plus-values immobilières des particuliers, lequel se caractérise par les abattements suivants :

a. Pour la détermination du montant imposable à l’impôt sur le revenu, l’abattement est de :

– 6 % pour chaque année de détention au-delà de la cinquième et jusqu’à la vingt et unième ;

– 4 % au terme de la vingt-deuxième année de détention.

L’exonération d’impôt sur le revenu est ainsi acquise après vingt-deux ans de détention. Par exemple, une plus-value réalisée le 1er juin 2018 est exonérée si l’immeuble a été acquis avant le 1er juin 1996.

b. Pour la détermination du montant imposable aux prélèvements sociaux, l’abattement est de :

– 1,65 % pour chaque année de détention au-delà de la cinquième et jusqu’à la vingt et unième ;

– 1,60 % pour la vingt-deuxième année de détention ;

– 9 % pour chaque année au-delà de la vingt-deuxième.

L’exonération des prélèvements sociaux est ainsi acquise après trente ans de détention et, entre vingt-trois et trente ans de détention, les plus-values ne sont soumises qu’aux prélèvements sociaux.

Quant à l’imposition, elle est forfaitairement de 19 % pour l’impôt sur le revenu ; de 17,2 % pour les prélèvements sociaux ; montants auxquels s’ajoute une taxe qui varie de 2 à 6 % suivant le montant de la plus-value.

Pour reprendre notre exemple, si le bien est vendu dans 15 ans pour 1 M€, l’imposition de la plus-value sera la suivante :

– Plus-value : 1 M€ – 600 000 € : 400 000 €

– Impôt sur le revenu : 400 000 € x 40 % (après abattements pour durée de détention) x 19 % : 30 400 €

– Prélèvements sociaux : 400 000 € x 83,50 % (après abattements pour durée de détention propres aux prélèvements sociaux) x 17,2 % : 57 448 €

– Taxe sur les plus-values immobilières : 400 000 € x 40 % x 4 % : 6 400 €

– Total impositions : 94 248 €

Reste en net : 1 M€ – 94 248 € : 905 752 €.

Si ce type de montage est assez classique, ses incidences fiscales sont malheureusement trop souvent occultées pendant la phase de remboursement de l’emprunt. En effet, si les intérêts d’emprunt sont déductibles pour les associés de la SCI, le capital emprunté ne l’est pas. Il en résulte que, lorsque le prêt arrive principalement en phase de remboursement de capital, l’associé est taxé sur un loyer dont il n’a pas la disposition, celui-ci étant affecté au remboursement du prêt.

Au cas présent, empruntant une somme de 600 000 €, l’associé serait imposé sur une base annuelle supplémentaire moyenne de 40 000 € (600 000 €/15 ans), sans contrepartie, le loyer étant affecté par la SCI au remboursement du prêt.

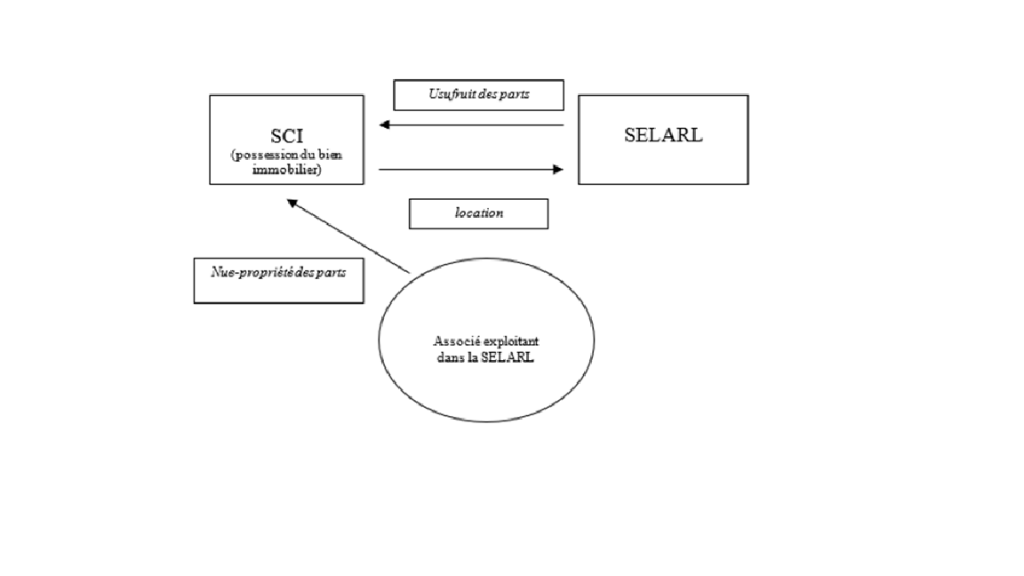

2.4 Investissement par l'intermédiaire d'une SCI

Pour bénéficier des avantages de la fiscalité de l’IS pendant la phase de remboursement du prêt et ceux de la plus-value immobilière des particuliers en cas de revente, l’usufruit des parts de la SCI peut être souscrit par la SELARL, l’associé possédant la nue-propriété des parts.

Le schéma est le suivant :

Bien entendu, au terme du démembrement, l’usufruit se réincorporera à la nue-propriété, pour reformer la pleine propriété entre les mains de l’associé, sans coût fiscal, de sorte que l’associé pourra percevoir directement les loyers.

Ce montage (très en vogue pour l’immobilier d’entreprise) offre de nombreux avantages :

1° – Il permet tout d’abord à la société commerciale de pratiquer une double déduction source d’économie d’impôt : un premier temps sur le loyer ; un second temps sur l’annuité d’amortissement. L’article 238 bis K du Code Général des Impôts fait en effet obligation aux sociétés assujetties à l’impôt sur les sociétés qui détiennent une participation dans une société qui n’y est pas assujettie de comptabiliser les revenus tirés dans la société filiale selon leur propre mode de comptabilisation. En pratique, une SCI fiscalement translucide détenue par une société à l’IS doit établir un bilan faisant ressortir l’amortissement de son bien ; seule la part nette de résultat transmise à la société commerciale est comptabilisée par celle-ci. Rappelons qu’il ne s’agit pas là d’une simple faculté mais bien d’une obligation imposée par le Code Général des Impôts, de sorte que la plupart des auteurs s’accordent à reconnaître qu’il n’y a pas ici de notion d’abus de droit, au sens où le réprime l’article L 64 du Livre des Procédures Fiscales (« Stratégies de gestion de l’immobilier d’entreprise et démembrement de propriété » – P. Fernoux – Droit et Patrimoine – n° 107 – Sept. 2002).

2° – Les frais d’acquisition (frais de notaire et d’agence) sont déductibles, comme dans une comptabilité BIC (bénéfices industriels et commerciaux), dans la mesure où la SCI tient une comptabilité commerciale.

3° – Les travaux et agencements sont amortissables (généralement sur une durée de 5 années).

4° – A terme, l’associé peut indifféremment faire vendre le bien immobilier par la SCI ou vendre les parts de la SCI, comme s’il avait détenu la pleine propriété des parts. En effet, le délai de détention des parts pour calculer les abattements se décompte à compter de l’acquisition de la nue-propriété, non à compter de la réunion de l’usufruit à la nue-propriété.

Pour bien comprendre l’intérêt de ce schéma, il faut d’abord retenir que l’imposition sera déportée sur la SELARL, et non sur l’associé personne physique de la SCI, et que les bases imposables de la SELARL, sur 15 années, seront les suivantes (voir supra le même mode de calcul pour la plus-value professionnelle) :

– Remboursements (capital et intérêts) : 683 500 €

– Déduction des frais d’acquisition : – 72 000 €

– Déduction des intérêts d’emprunt : – 83 500 €

– Déduction des amortissements :

19 200 € x 15 ans : – 288 000 €

__________

Total : 240 000 €

Soit, sur une période de 15 ans, un IS acquitté par la SELARL de :

240 000 € x 25 % : 60 000 €.

Nous voyons donc que dans ce montage, non seulement l’imposition est déportée sur la SELARL mais qu’en définitive, par le jeu des amortissements, celle-ci paye un impôt inférieur à celui d’un associé personne physique dans un schéma de SCI classique (600 000 € x 45 % : 270 000 €).

Reste maintenant l’épineuse question de l’abus de droit. Concernant le démembrement de parts de SCI, celle-ci a fait couler beaucoup d’encre. Il est certain qu’un montage mis en place ab initio, sans autre motivation que fiscale, risque d’attirer les foudres de l’administration.

Mais si une motivation autre que fiscale est avancée, le démembrement n’est pas en lui-même constitutif d’un abus de droit, ainsi que l’a fort opportunément rappelé la cour administrative d’appel de Douai, dans un arrêt du 1er juillet 2019. La cour a ainsi jugé que de telles dispositions n’ont en elles-mêmes aucun objet ni aucune portée fiscale et ne sauraient en conséquence être utilement invoquées par l’administration pour démontrer l’existence d’une fraude à la loi fiscale, laquelle suppose l’utilisation de dispositifs fiscaux à l’encontre de l’intention de leur auteur. Elle en a déduit que l’administration fiscale, qui n’invoque aucune disposition fiscale dont la société requérante aurait recherché une application littérale à l’encontre des intentions de ses auteurs en ayant recours au mécanisme de l’usufruit temporaire prévu par les dispositions de l’article 619 précité, n’établit pas l’existence d’un abus de droit (CAA Douai 1-7-2019 no 17DA01029, min. c/ SARL Thierry C).

Dans une autre affaire relative à la cession de l’usufruit temporaire d’un immeuble, la cour administrative d’appel de Nantes a jugé qu’elle n’était pas constitutive d’un abus de droit, dès lors qu’elle a effectivement produit des effets économiques et juridiques distincts de la signature ou de la poursuite d’un contrat de bail. La circonstance que les parties à la cession soient liées est, par elle-même, indifférente (CAA Nantes 31-5-2018 no 16NT04184 et no 16NT04182).